Entre hijos de distinto matrimonio, ¿tengo libertad para repartir la herencia?

La primera duda que te asaltará al leer el título de este post será: ¿pero entre hijos míos de distinto matrimonio, o entre hijos de mi primer matrimonio y/o el de mi marido y los comunes de nuestro segundo matrimonio?

La primera duda que te asaltará al leer el título de este post será: ¿pero entre hijos míos de distinto matrimonio, o entre hijos de mi primer matrimonio y/o el de mi marido y los comunes de nuestro segundo matrimonio?

Con relación a mis hijos (unos matrimoniales y otros no; o bien de distinto matrimonio y otros en soltería): la distribución de la herencia tiene como límite generalmente el respeto de las legítimas. De ellas han hablado otros compañeros en este blog (Itziar Ramos: “Los derechos sucesorios de los hermanos y ‘medio hermanos” y Maria del Mar Ascaso: «¿Soy libre para hacer testamento como yo quiera?”).

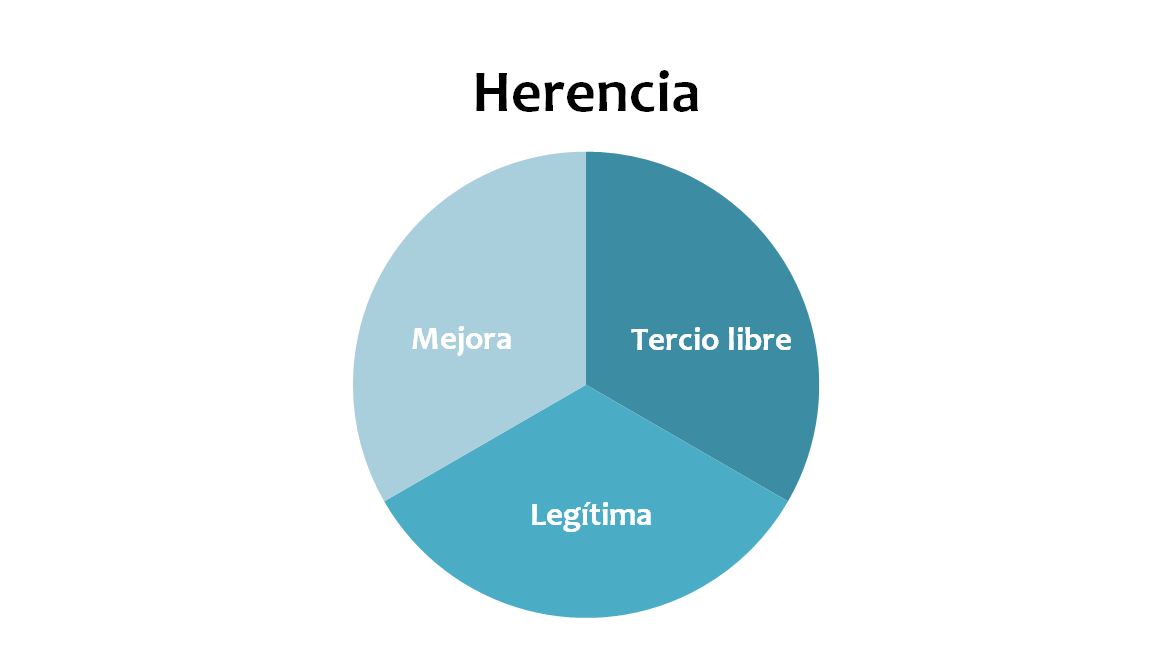

Para refrescar la memoria, recordaré que en el ámbito del Derecho común (Madrid, Extremadura, Andalucía o Castilla La Mancha, entre otras) la herencia del padre o madre fallecidos se divide en tres partes: una, la legítima estricta (1/3), que ha de repartirse necesariamente por partes iguales entre los hijos (o nietos, que repartirán entre ellos la parte de su padre o madre fallecido ); la mejora (1/3), que los padres pueden repartir libremente entre los hijos y/o nietos, es decir, que los padres pueden preferir a un nieto entre todos los nietos y los hijos y atribuirle a dicho nieto el tercio de mejora íntegramente; y el tercio de libre disposición (1/3) que los padres pueden dejar libremente a quienes deseen, sean familia o no.

Sobre el tercio de mejora, recae la legítima del viudo en usufructo. Lo más frecuente es distribuir la herencia por iguales partes, con el gravamen del usufructo de la totalidad de la herencia a favor del viudo y la previsión de la Cautela Socini (a la que se alude en otro post: “a la hora de hacer testamento, ¿tengo algún límite de disposición?”, de Ramón García Torrent). Sigue siendo común en los pueblos, una vez fallecidos ambos progenitores, atribuir el usufructo de la vivienda al hijo soltero mientras permanezca soltero (y actualmente se añade que no conviva maritalmente con otra persona).

En resumen, dejando a cada hijo (o estirpe del fallecido) sobre un tercio de la herencia un porcentaje equivalente al número de hijos, el resto puedes distribuirlo como quieras entre ellos.

Me viene a la cabeza un caso curioso, una especialidad que existe en Navarra sobre la que hay jurisprudencia en distintos y enfrentados sentidos, es la Ley 272 del Fuero de Navarra, que dice: “Los hijos de anterior matrimonio no deberán recibir de sus padres menos que el más favorecido de los hijos o cónyuge de ulterior matrimonio”, pero en el Derecho común no existe una norma semejante.

En cuanto a la exclusión de un hijo de la herencia, hablan otros compañeros a propósito de la desheredación (Eduardo Amat: “¿Y si no quiero dejar herencia a mis hijos?”)

Entre hijos no comunes de un matrimonio, el tema se complica…no solo por las legítimas, sino, entre otros, por las consecuencias fiscales.

Todavía recuerdo cuando una señora en una consulta previa al otorgamiento del testamento me dijo: “tengo cinco hijos, la primera la tuve muy pronto, demasiado, y después cuando me casé, tuvimos cuatro, pero entre mis hijos no hay diferencia, así que todos por igual en el testamento, tanto en el mío como en el de mi marido”. Efectivamente señora, le dije, el principio de igualdad se aplica entre los hijos con independencia de que nacieran estando su madre soltera o casada, pero en el caso de su marido, aún en el caso de que considere afectivamente a todos como hijos, lo cierto es que, legalmente, solo tiene cuatro.

La circunstancia de que uno no fuera hijo del marido tenía varias consecuencias a los efectos de otorgar el marido el testamento: por un lado, a favor de este hijo sólo podía disponer del tercio de libre disposición; y por otro lado, por mucho que lo quisiera, fiscalmente ese “hijo” era considerado como un extraño. ¿Cómo un extraño?, pues sí, y no es poca cosa, porque las bonificaciones fiscales o las quasi-exenciones en la sucesión hereditaria previstas para los descendientes (a ellas me refiero en otro post: “¿Compraventa o donación de inmuebles?”) no se le aplican en este caso y el porcentaje que deben pagar los “extraños” es el mayor de los previstos en el impuesto, que aumenta en proporción al mayor importe que herede. Por ejemplo, si heredara bienes por importe de 5.000 euros, el porcentaje que pagaría en el impuesto de sucesiones sería de un 15,3 % (si su patrimonio antes de heredar no supera 402.678,11 euros).

Este supuesto se resolvió mediante la adopción de este quinto hijo, pues no había sido reconocido por su padre biológico.

De no haber sido posible adoptar al “quinto”, por tener un padre con el que no se haya roto el vínculo paterno filial, se podría lograr reducir el coste del impuesto de sucesiones desigualando a los hijos en las herencias: es decir, que la madre, respetando la legítima de sus otros cuatro hijos, atribuya en su testamento bienes al que tuvo en estado de soltera, de modo que este tome de más la misma cantidad que cada uno de sus cuatro hermanos percibirán en la herencia de su padre. De este modo, visto conjuntamente, en la herencia de uno y otro, los cinco hermanos percibirían lo mismo.

Y por último, a falta de testamento, puede incluso “un hijo” perder la herencia de “su padre” por no haber otorgado este su testamento. Me refiero, por ejemplo, al caso de un niño huérfano de padre que ha sido cuidado desde pequeño por el compañero sentimental (no marido) de su madre que ha ejercido como padre, pero que legalmente no lo es. Si el padre putativo fallece sin haber otorgado testamento a favor de “su hijo”, este nunca le heredará. Es más, habiendo fallecido el “padre”, sin tener ascendientes ni descendientes, ni parientes colaterales hasta el cuarto grado (primos hermanos o sobrinos nietos), heredará el Estado u órgano correspondiente de la Comunidad Autónoma. Es interesante, en este sentido, la lectura del post “Como si fuera mi padre pero sin testamento “de mi compañero Antonio Ripoll, en su blog Píldoras Legales.

ARTÍCULOS SIMILARES

La coexistencia de la realidad analógica con la realidad virtual y la creciente era de la información deja una notable consecuencia, hasta ahora ...

Heredar es recibir de una persona fallecida sus bienes y derechos, deudas y obligaciones, bien porque nos ha designado herederos en su testamento, ...

¿Qué es un albacea? La persona encargada de velar por el correcto cumplimiento de la última voluntad del difunto. Se trata de una figura de ...